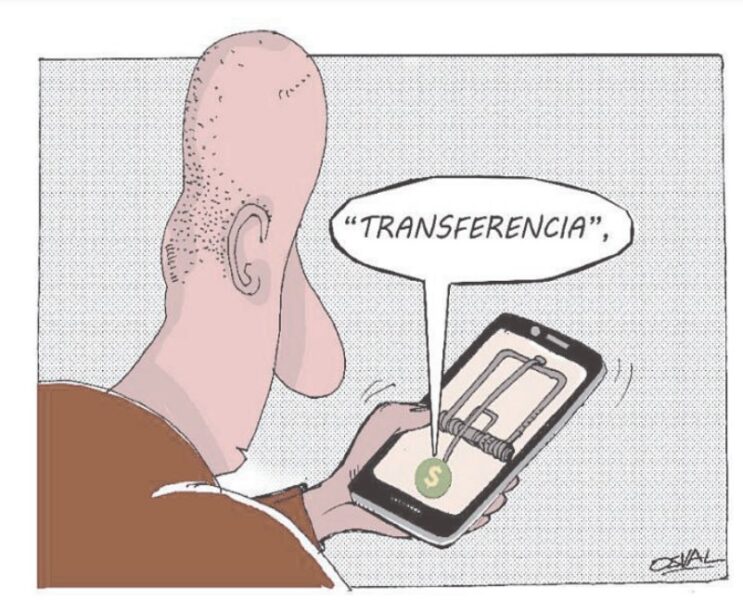

“No aceptamos transferencias”. Tres palabras que resumen, como ninguna otra, la brecha abismal entre el papel y la realidad. Quien pedalea kilómetros bajo el sol para comprar una bolsa de arroz no lo hace porque falte en los estantes, sino porque busca desesperadamente un lugar donde acepten el dinero electrónico, que es la única forma que tenemos muchos de pagar.

Y la respuesta que recibimos, una y otra vez, es la misma: “Lo siento, no acepto transferencias”. O, en el mejor de los casos, y con un poco de suerte: “Te acepto el pago digital, pero te cobro un 15 o 20 % más”.

La bancarización, concebida para ordenar la economía y acercar el país a prácticas modernas de comercio, se ha convertido para muchos en un calvario cotidiano. Las resoluciones 93/2023 del Ministerio de Comercio Interior y la 111/2023 del Banco Central de Cuba son bastante explícitas.

Todos los actores económicos están obligados a aceptar pagos electrónicos. La Resolución 111 fija un límite máximo de 5 000 pesos por operación en efectivo entre actores económicos, obligando a que todo pago superior se realice mediante transferencia o canal electrónico. La Resolución 93, por su parte, establece la obligatoriedad de poseer las facilidades de pago por canales nacionales o terminales de punto de venta para comercializar bienes y servicios.

Pese a ello, las colas en los bancos para obtener efectivo siguen siendo kilométricas. Los negocios, tanto privados como estatales, se niegan sistemáticamente a aceptar pagos digitales. Los códigos QR desaparecen de los mostradores o, si están, “no funcionan”.

Y cuando por fin algún comercio acepta el pago electrónico, el cliente debe pagar un recargo por encima del precio oficial. Lo que debía ser una facilidad se ha convertido en una fuente de estrés, desconfianza y, sobre todo, indefensión para el consumidor.

¿Por qué ocurre esto? Creo que, en principio, quienes se dedican a la venta, en su mayoría, no actúan por mala fe. Sus propios proveedores no aceptan transferencias o les exigen efectivo. Si reciben el dinero en el banco, luego no pueden convertirlo en billetes para reponer la mercancía. Es una insostenible paradoja, ya que nuestro salario se deposita en cuentas bancarias, pero una parte considerable de la economía (producción, distribución, venta mayorista) sigue operando con lógicas del efectivo.

Nuestro dinero electrónico llega hasta la puerta del comercio minorista, y allí choca con un muro. A esto se suman los apagones que interrumpen la conectividad para procesar cobros, las limitaciones de las plataformas cuando las tarjetas son de diferentes sucursales bancarias, y la desconfianza de quienes han tenido fondos “congelados” en cuentas que no siempre pueden mover con la agilidad que un negocio requiere.

El resultado es una economía híbrida e ineficiente, donde conviven el impulso oficial hacia la digitalización y una realidad marcada por la improvisación y la informalidad. Lo más preocupante de este fenómeno no es solo su existencia, sino la alarmante pasividad con que se tolera. Los comercios imponen límites arbitrarios que no aparecen en ninguna norma, funcionando como filtros para conservar el efectivo, minimizar ingresos declarados y eludir obligaciones fiscales.

Muchos establecimientos solo aceptan transferencias a partir de determinadas cifras, imponen márgenes irrisorios para usar el QR o, simplemente, prohíben de plano el pago electrónico bajo pretextos como “el banco no ha dado la cuenta fiscal” o “el QR está en trámite”.

El uso de códigos QR vinculados a cuentas personales constituye evasión fiscal, pues impide el control de la ONAT sobre las operaciones. La negativa de los actores económicos a aceptar billetes de baja denominación es otra violación recurrente. Y, mientras tanto, los consumidores, especialmente los sectores más vulnerables, como jubilados y pensionados, continúan enfrentando largas colas en los bancos para obtener efectivo.

Las sanciones existen en el papel. El Decreto Ley 91 de 2024 establece multas que oscilan entre 20 y 60 cuotas; y en casos graves, la suspensión temporal o cancelación definitiva de la licencia. Es de conocimiento popular que se han aplicado multas, y que un número importante de establecimientos han sido cerrados por incumplir la normativa.

Pero en la calle, la sensación generalizada es de impunidad. Las medidas punitivas, aunque existan, no se perciben como un freno real a las malas prácticas. El propio presidente Miguel Díaz-Canel, hace exactamente un año, llamaba a corregir las distorsiones en el proceso de bancarización.

Las instituciones han habilitado canales de denuncia, como la Línea Única del Comercio, el Banco Central de Cuba, y el correo electrónico. Pero la pregunta persiste: ¿de qué sirven los canales de denuncia si la ciudadanía no confía en que sus quejas tendrán respuesta? Creo que el camino no pasa por endurecer más las normas.

Pasa por entender que, en contextos de escasez y desequilibrios profundos, las soluciones técnicas no pueden ignorar las realidades humanas. Mientras los emprendedores tengan que comprar divisas en el mercado informal para reponer sus mercancías, y mientras los bancos no puedan proveer el efectivo necesario para ello, el círculo vicioso seguirá intacto.

No se trata de renunciar a la bancarización, sino de repensarla con los pies en la tierra. Se trata de que los inspectores no solo aparezcan los primeros días del mes, sino que estén presentes todos los días. Se trata de que las multas no sean un número en un informe, sino una consecuencia real y tangible.

Se trata, sobre todo, de entender que la bancarización, en teoría, es el futuro; pero en Cuba, el futuro no puede esperar mientras el presente se desangra en colas, recargos y negativas.

Es hora de que los encargados de hacer cumplir la ley salgan del escritorio y se enfrenten a la realidad. Porque, mientras las autoridades no sean actores decisivos, como aspiran los ciudadanos, la bancarización seguirá siendo, para muchos, un calvario cotidiano, en lugar de la solución que necesitamos.

(Tomado de Girón)

Un comentario

La bancarización es necesaria. Se realiza un esfuerzo, sin embargo lo preocupante es que parte de la población lo ve como impunidad. Eso es preocupante.